Нормативные документы Таможенного Союза, Правительства РФ, ФТС РФ и таможен

Постановление № 2021 от 24-11-21, О подтверждении наличия оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов

В соответствии с частью 4 статьи 48 и частью 2 статьи 50 Федерального закона "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые:

Правила подтверждения наличия оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов и составления заключений федеральных органов исполнительной власти о наличии оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов;

форму заключения федерального органа исполнительной власти о наличии оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов.

2. Настоящее постановление вступает в силу по истечении 30 дней после дня его официального опубликования.

Председатель Правительства Российской Федерации

М.МИШУСТИН

Утверждены

постановлением Правительства Российской Федерации

от 24 ноября 2021 г. N 2021

ПРАВИЛА ПОДТВЕРЖДЕНИЯ НАЛИЧИЯ ОСНОВАНИЙ ДЛЯ ПРЕДОСТАВЛЕНИЯ ОТСРОЧКИ ИЛИ РАССРОЧКИ УПЛАТЫ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ И СОСТАВЛЕНИЯ ЗАКЛЮЧЕНИЙ ФЕДЕРАЛЬНЫХ ОРГАНОВ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ О НАЛИЧИИ ОСНОВАНИЙ ДЛЯ ПРЕДОСТАВЛЕНИЯ ОТСРОЧКИ ИЛИ РАССРОЧКИ УПЛАТЫ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

1. Настоящие Правила определяют порядок подтверждения Правительством Российской Федерации наличия оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, указанных в пунктах 2 и 3 статьи 59 Таможенного кодекса Евразийского экономического союза, и оснований для предоставления отсрочки или рассрочки уплаты налогов, указанных в части 1 статьи 50 Федерального закона "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" (далее - ввозные таможенные пошлины, налоги), и составления заключений федеральных органов исполнительной власти, уполномоченных в соответствующей сфере ведения актами Президента Российской Федерации или Правительства Российской Федерации (далее - уполномоченные органы), о наличии оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов (далее - заключения).

2. Подтверждение наличия оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов осуществляется Правительством Российской Федерации на основании заключений.

3. Для получения подтверждения наличия оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов лицо, являющееся плательщиком ввозных таможенных пошлин, налогов (далее - заявитель), направляет в уполномоченный орган заявление о подтверждении наличия оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов (далее - заявление) в виде документа на бумажном носителе или в электронном виде.

4. Заявление составляется в свободной форме и содержит следующую информацию:

а) сведения о заявителе, включающие:

наименование организации, сокращенное наименование организации, если такое наименование предусмотрено учредительными документами юридического лица, адрес юридического лица в пределах места нахождения юридического лица, адрес электронной почты, идентификационный номер налогоплательщика, код причины постановки на учет - для юридического лица;

фамилию, имя, отчество (при наличии), адрес места жительства, данные документа, удостоверяющего личность гражданина Российской Федерации, адрес электронной почты, идентификационный номер налогоплательщика - для физического лица;

б) реквизиты внешнеторгового контракта, во исполнение которого осуществляется ввоз товаров;

в) основание предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов.

5. К заявлению прилагаются документы и (или) сведения, подтверждающие наличие оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов.

6. В случае отсутствия информации, документов и (или) сведений, предусмотренных пунктами 4 и 5 настоящих Правил, уполномоченный орган в срок, не превышающий 5 рабочих дней со дня получения заявления, уведомляет заявителя в форме документа на бумажном носителе или в электронном виде об отказе в рассмотрении заявления с указанием причин.

7. Уполномоченный орган в срок, не превышающий 15 рабочих дней со дня получения заявления:

а) осуществляет проверку, в том числе с использованием единой системы межведомственного электронного взаимодействия, информации, документов и (или) сведений, предусмотренных пунктами 4 и 5 настоящих Правил, и проводит оценку наличия оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов;

б) составляет заключение по форме, утвержденной постановлением Правительства Российской Федерации от 24 ноября 2021 г. N 2021 "О подтверждении наличия оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов", и подготавливает проект распоряжения Правительства Российской Федерации о подтверждении наличия оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов (далее - проект распоряжения) либо уведомляет заявителя в форме документа на бумажном носителе или в электронном виде об отсутствии оснований для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов.

8. Проект распоряжения подлежит согласованию в установленном порядке с Федеральной таможенной службой.

К проекту распоряжения, направляемому для согласования в Федеральную таможенную службу, прилагаются заявление с документами и (или) сведениями, указанными в пункте 5 настоящих Правил, и заключение.

9. Проект распоряжения вносится в Правительство Российской Федерации с приложением заключения и заявления с документами и (или) сведениями, указанными в пункте 5 настоящих Правил.

УТВЕРЖДЕНА

постановлением Правительства Российской Федерации

от 24 ноября 2021 г. № 2021

ФОРМА

заключения федерального органа исполнительной власти

о наличии оснований для предоставления отсрочки или рассрочки

уплаты ввозных таможенных пошлин, налогов

ЗАКЛЮЧЕНИЕ

о наличии оснований для предоставления отсрочки или рассрочки

уплаты ввозных таможенных пошлин, налогов

|

от |

|

20 |

|

г. |

№ |

|

(наименование федерального органа исполнительной власти)

по результатам рассмотрения заявления

(наименование,

ИНН, КПП юридического лица, адрес юридического лица

в пределах места нахождения юридического лица либо фамилия, имя, отчество, адрес места жительства,

данные документа, удостоверяющего личность, ИНН физического лица – указать нужное)

по внешнеторговому контракту (международному договору)

|

от |

|

№ |

|

подтверждается

(основание для предоставления отсрочки или рассрочки уплаты

,

ввозных таможенных пошлин, налогов)

что является основанием для предоставления отсрочки или рассрочки уплаты ввозных таможенных пошлин, налогов.

|

Уполномоченное лицо федерального органа исполнительное власти |

|

|

|

|

|

(подпись) |

|

(фамилия, имя, отчество, должность) |

Приказ № 781 от 19-11-21, Об утверждении порядка расчета объемов нетарифной квоты в целях их распределения между участниками внешнеторговой деятельности, а также порядка изменения указанных объемов, и порядка выдачи, приостановления, отзыва и аннулирования лицензий

В соответствии с пунктом 4 постановления Правительства Российской Федерации от 3 ноября 2021 г. N 1910 "О введении временного количественного ограничения на вывоз отдельных видов удобрений" (Официальный интернет-портал правовой информации http://pravo.gov.ru, 3 ноября 2021 г., N 0001202111030045) приказываю:

1. Утвердить:

Порядок расчета объемов нетарифной квоты в целях их распределения между участниками внешнеторговой деятельности, а также порядок изменения указанных объемов, согласно приложению N 1 к настоящему приказу (далее - Порядок расчета);

Порядок выдачи, приостановления, отзыва и аннулирования лицензий согласно приложению N 2 к настоящему приказу (далее - Порядок выдачи).

2. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра промышленности и торговли Российской Федерации В.С. Осьмакова и заместителя Министра промышленности и торговли Российской Федерации М.И. Иванова в соответствии с распределением обязанностей, заместителя Министра сельского хозяйства Российской Федерации О.Н. Лут.

Врио Министра промышленности и торговли Российской Федерации

В.С.ОСЬМАКОВ

И.о. Министра сельского хозяйства Российской Федерации

М.И.УВАЙДОВ

Приложение N 1

к приказу Минпромторга России

и Минсельхоза России

от 19 ноября 2021 г. N 4557/781

ПОРЯДОК РАСЧЕТА ОБЪЕМОВ НЕТАРИФНОЙ КВОТЫ В ЦЕЛЯХ ИХ РАСПРЕДЕЛЕНИЯ МЕЖДУ УЧАСТНИКАМИ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ, А ТАКЖЕ ПОРЯДОК ИЗМЕНЕНИЯ УКАЗАННЫХ ОБЪЕМОВ

1. Порядок расчета определяет правила расчета объемов нетарифной квоты в целях их распределения между участниками внешнеторговой деятельности, являющимися производителями удобрений, имеющими заключение о подтверждении производства промышленной продукции на территории Российской Федерации, выданное в соответствии с постановлением Правительства Российской Федерации от 17 июля 2015 г. N 719 "О подтверждении производства промышленной продукции на территории Российской Федерации" (Собрание законодательства Российской Федерации, 2015, N 30, ст. 4597; 2021, N 37, ст. 6515), либо уполномоченными ими юридическими лицами (далее соответственно - участник внешнеторговой деятельности, производитель удобрений, уполномоченное производителем юридическое лицо, постановление N 719), а также правила изменения указанных объемов в отношении удобрений азотных (коды 3102 10 100 0, 3102 10 900 0, 3102 30 100 0, 3102 30 900 0, 3102 50 000 0, 3102 60 000 0 и 3102 80 000 0 ТН ВЭД ЕАЭС) и удобрений, содержащих два или три питательных элемента: азот, фосфор и калий (коды 3105 20 100 0, 3105 20 900 0, 3105 30 000 0, 3105 40 000 0, 3105 51 000 0 и 3105 59 000 0 ТН ВЭД ЕАЭС) (далее - удобрения, нетарифные квоты).

2. Нетарифные квоты распределяются Департаментом химико-технологического комплекса и биоинженерных технологий Министерства промышленности и торговли Российской Федерации между участниками внешнеторговой деятельности, в соответствии с группами удобрений для расчета нетарифной квоты в целях их распределения между участниками внешнеторговой деятельности согласно приложению к Порядку расчета.

3. Для распределения нетарифной квоты участник внешнеторговой деятельности представляет в срок до 25 ноября 2021 г. в Департамент химико-технологического комплекса и биоинженерных технологий Министерства промышленности и торговли Российской Федерации:

а) копию заключения о подтверждении производства промышленной продукции на территории Российской Федерации, выданного в соответствии с постановлением N 719 в отношении удобрений;

б) сведения об уполномоченных производителем удобрений юридических лицах с указанием полного наименования, идентификационного номера налогоплательщика и процентного распределения между ними нетарифной квоты в случае, если поставки будут осуществляться не производителем удобрений;

в) подписанную руководителем (уполномоченным лицом) и заверенную печатью производителя удобрений (при наличии) справку об объемах производства и экспорта удобрений за период с 1 декабря 2019 г. по 31 мая 2020 г. и с 1 декабря 2020 г. по 31 мая 2021 г. помесячно в физическом весе в тоннах, а также информацию о плановых поставках удобрений по группе 2 для нужд российских промышленных предприятий в период с 1 декабря 2021 г. по 31 мая 2022 г.;

г) подписанный руководителем (уполномоченным лицом) и заверенный печатью производителя удобрений (при наличии) план реализации сельскохозяйственным товаропроизводителям удобрений в разбивке по месяцам и видам удобрений в разрезе субъектов Российской Федерации в период с 1 декабря 2021 г. по 31 декабря 2022 г.

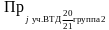

4. Расчет объемов нетарифных квот осуществляется для участников внешнеторговой деятельности по следующей формуле:

где:

i - номер группы;

Vквоты j уч. ВТД(группа i) - объем нетарифной квоты, рассчитанный j-му участнику внешнеторговой деятельности в отношении удобрений по группе i;

Vквоты (группа i) - объем нетарифной квоты в отношении удобрений по группе i;

- фактический объем произведенных j-м участником внешнеторговой деятельности по группе i за период с 1 декабря 2019 г. по 31 мая 2020 г. по данным, представленным в соответствии с подпунктом "в" пункта 3 Порядка расчета по соответствующему коду ОКПД2;

- фактический объем произведенных j-м участником внешнеторговой деятельности по группе i за период с 1 декабря 2019 г. по 31 мая 2020 г. по данным, представленным в соответствии с подпунктом "в" пункта 3 Порядка расчета по соответствующему коду ОКПД2;

- фактический объем произведенных j-м участником внешнеторговой деятельности удобрений по группе i за период с 1 декабря 2020 г. по 31 мая 2021 г. по данным, представленным в соответствии с подпунктом "в" пункта 3 Порядка расчета по соответствующему коду ОКПД2.

- фактический объем произведенных j-м участником внешнеторговой деятельности удобрений по группе i за период с 1 декабря 2020 г. по 31 мая 2021 г. по данным, представленным в соответствии с подпунктом "в" пункта 3 Порядка расчета по соответствующему коду ОКПД2.

Объем нетарифной квоты в отношении удобрений по группе 2 рассчитывается по следующей формуле:

где:

- фактический объем произведенных j-м участником внешнеторговой деятельности удобрений по группе 2 за период с 1 декабря 2020 г. по 31 мая 2021 г. по данным, представленным в соответствии с подпунктом "в" пункта 3 Порядка расчета по соответствующему коду ОКПД2;

- фактический объем произведенных j-м участником внешнеторговой деятельности удобрений по группе 2 за период с 1 декабря 2020 г. по 31 мая 2021 г. по данным, представленным в соответствии с подпунктом "в" пункта 3 Порядка расчета по соответствующему коду ОКПД2;

- планируемый объем приобретения аммиачной селитры в соответствии с Планом приобретения минеральных удобрений сельскохозяйственными товаропроизводителями (в физическом весе), утвержденным Министерством сельского хозяйства Российской Федерации и согласованным Министерством промышленности и торговли Российской Федерации (далее - План) на период с 1 декабря 2021 г. по 31 мая 2022 г.;

- планируемый объем приобретения аммиачной селитры в соответствии с Планом приобретения минеральных удобрений сельскохозяйственными товаропроизводителями (в физическом весе), утвержденным Министерством сельского хозяйства Российской Федерации и согласованным Министерством промышленности и торговли Российской Федерации (далее - План) на период с 1 декабря 2021 г. по 31 мая 2022 г.;

- заявленный j-м участником внешнеторговой деятельности объем поставок удобрений по группе 2 для нужд российских промышленных предприятий в период с 1 декабря 2021 г. по 31 мая 2022 г. по данным, представленным в соответствии с подпунктом "в" пункта 3 Порядка расчета по соответствующему коду ОКПД2.

- заявленный j-м участником внешнеторговой деятельности объем поставок удобрений по группе 2 для нужд российских промышленных предприятий в период с 1 декабря 2021 г. по 31 мая 2022 г. по данным, представленным в соответствии с подпунктом "в" пункта 3 Порядка расчета по соответствующему коду ОКПД2.

Объем нетарифной квоты в отношении удобрений по группам 1, 3 и 4 рассчитывается по следующей формуле:

где:

Vквоты3102 - объем нетарифной квоты в отношении азотных удобрений (коды 3102 10 100 0, 3102 10 900 0, 3102 30 100 0, 3102 30 900 0, 3102 50 000 0, 3102 60 000 0 и 3102 80 000 0 ТН ВЭД ЕАЭС) в объеме 5900000 тонн;

Эк19/20(группа i) - фактический объем вывоза удобрений по группе i по данным таможенной статистики в период с 1 декабря 2019 г. по 31 мая 2020 г.;

Эк20/21(группа i) - фактический объем вывоза удобрений по группе i по данным таможенной статистики в период с 1 декабря 2020 г. по 31 мая 2021 г.

Объем нетарифной квоты в отношении удобрений по группам 5 - 9 рассчитывается по следующей формуле:

где:

Vквоты3105 - объем нетарифной квоты в отношении удобрений, содержащих 2 или 3 питательных элемента - азот, фосфор и калий (коды 3105 20 100 0, 3105 20 900 0, 3105 30 000 0, 3105 40 000 0, 3105 51 000 0 и 3105 59 000 0 ТН ВЭД ЕАЭС), в объеме 5350000 тонн;

Эк19/20(группа i) - фактический объем вывоза удобрений по группе i по данным таможенной статистики в период с 1 декабря 2019 г. по 31 мая 2020 г.;

Эк20/21(группа i) - фактический объем вывоза удобрений по группе i по данным таможенной статистики в период с 1 декабря 2020 г. по 31 мая 2021 г.

5. Для изменения объемов нетарифной квоты участник внешнеторговой деятельности представляет в Департамент химико-технологического комплекса и биоинженерных технологий Министерства промышленности и торговли Российской Федерации следующие заявления:

а) об отказе участника внешнеторговой деятельности от распределенного объема нетарифной квоты или его части с указанием вывезенного с 1 декабря 2021 г. объема (при этом высвободившийся объем нетарифной квоты перераспределяется между остальными участниками внешнеторговой деятельности пропорционально предусмотренным для них объемам нетарифной квоты);

б) о перераспределении объемов нетарифной квоты между уполномоченными производителями удобрений юридическими лицами, указанными в подпункте "б" пункта 3 настоящего Порядка, в пределах объема нетарифной квоты, предусмотренной производителю удобрений, с указанием вывезенного объема;

в) о прекращении действия ранее выданных разовых лицензий на экспорт удобрений (далее - лицензия).

6. При поступлении указанных в пункте 5 настоящего Порядка заявлений Департамент химико-технологического комплекса и биоинженерных технологий Министерства промышленности и торговли Российской Федерации в течение 15 рабочих дней с даты их поступления обеспечивает:

а) проверку фактически вывезенного объема по ранее выданным лицензиям;

б) перераспределение объемов нетарифных квот в отношении удобрений;

в) представление информации о перераспределении объема нетарифной квоты в соответствии с постановлением Правительства Российской Федерации от 3 ноября 2021 г. N 1910 "О введении временного количественного ограничения на вывоз отдельных видов удобрений" (Официальный интернет-портал правовой информации http://pravo.gov.ru, 3 ноября 2021 г., N 0001202111030045) в Департамент международного сотрудничества и лицензирования в сфере внешней торговли Министерства промышленности и торговли Российской Федерации.

7. Изменение объемов нетарифной квоты осуществляется Департаментом химико-технологического комплекса и биоинженерных технологий Министерства промышленности и торговли Российской Федерации в случаях:

а) предоставления участниками внешнеторговой деятельности недостоверной информации в соответствии с подпунктом "в" пункта 3 настоящего Порядка;

б) поступления от Министерства сельского хозяйства Российской Федерации информации об изменении Плана.

8. При наступлении указанных в пункте 7 Порядка расчета случаев Департамент химико-технологического комплекса и биоинженерных технологий Министерства промышленности и торговли Российской Федерации в течение 15 рабочих дней с даты поступления соответствующей информации обеспечивает:

а) проверку фактически вывезенного объема по ранее выданным лицензиям;

б) перераспределение объемов нетарифных квот в отношении удобрений;

в) представление информации о перераспределении объема нетарифной квоты в соответствии с постановлением Правительства Российской Федерации от 3 ноября 2021 г. N 1910 "О введении временного количественного ограничения на вывоз отдельных видов удобрений" в Департамент международного сотрудничества и лицензирования в сфере внешней торговли Министерства промышленности и торговли Российской Федерации.

Приложение

к Порядку расчета объемов нетарифной квоты в целях их распределения между участниками внешнеторговой деятельности, а также порядку изменения указанных объемов, утвержденному приказом Минпромторга России и Минсельхоза России

от 19 ноября 2021 г. N 4557/781

ГРУППЫ УДОБРЕНИЙ ДЛЯ РАСЧЕТА НЕТАРИФНОЙ КВОТЫ В ЦЕЛЯХ ИХ РАСПРЕДЕЛЕНИЯ МЕЖДУ УЧАСТНИКАМИ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

|

Номер группы (i) |

Код ТН ВЭД |

Код ОКПД2 |

|

1 |

3102101000 |

20.15.31 |

|

3102109000 |

||

|

2 |

3102301000 |

20.15.33 |

|

3102309000 |

||

|

3 |

3102500000 |

20.15.60 |

|

4 |

3102600000 |

20.15.39 |

|

3102800000 |

||

|

5 |

3105201000 |

20.15.71 |

|

3105209000 |

||

|

6 |

3105300000 |

20.15.72 |

|

7 |

3105400000 |

20.15.73 |

|

8 |

3105510000 |

20.15.74 |

|

9 |

3105590000 |

20.15.79 |

Приложение N 2

к приказу Минпромторга России и Минсельхоза России

от 19 ноября 2021 г. N 4557/781

ПОРЯДОК ВЫДАЧИ, ПРИОСТАНОВЛЕНИЯ, ОТЗЫВА И АННУЛИРОВАНИЯ ЛИЦЕНЗИЙ

1. Порядок выдачи определяет правила выдачи Министерством промышленности и торговли Российской Федерации, приостановления, отзыва и аннулирования разовых лицензий на экспорт удобрений азотных (коды 3102 10 100 0, 3102 10 900 0, 3102 30 100 0, 3102 30 900 0, 3102 50 000 0, 3102 60 000 0 и 3102 80 000 0 ТН ВЭД ЕАЭС) и удобрений, содержащих два или три питательных элемента: азот, фосфор и калий (коды 3105 20 100 0, 3105 20 900 0, 3105 30 000 0, 3105 40 000 0, 3105 51 000 0 и 3105 59 000 0 ТН ВЭД ЕАЭС) (далее - лицензия, удобрения, нетарифные квоты).

2. Департамент международной кооперации и лицензирования в сфере внешней торговли Министерства промышленности и торговли Российской Федерации осуществляет выдачу участникам внешнеторговой деятельности, являющимся производителями удобрений, имеющими заключение о подтверждении производства промышленной продукции на территории Российской Федерации, выданное в соответствии с постановлением Правительства Российской Федерации от 17 июля 2015 г. N 719 "О подтверждении производства промышленной продукции на территории Российской Федерации" (Собрание законодательства Российской Федерации, 2015, N 30, ст. 4597; 2021, N 37, ст. 6515), либо уполномоченным ими юридическим лицам (далее соответственно - производитель удобрений, уполномоченное производителем юридическое лицо, участник внешнеторговой деятельности) лицензий в соответствии с Правилами выдачи лицензий и разрешений на экспорт и (или) импорт товаров (приложение к приложению N 7 к Договору о Евразийском экономическом союзе от 29 мая 2014 г., ратифицированному Федеральным законом от 3 октября 2014 г. N 279-ФЗ "О ратификации Договора о Евразийском экономическом союзе" (Собрание законодательства Российской Федерации, 2014, N 40, ст. 5310), с учетом особенностей, предусмотренных настоящим Порядком.

Выдача лицензий осуществляется при наличии согласования, предусмотренного пунктом 4 Порядка выдачи.

3. Для получения лицензии участник внешнеторговой деятельности, указанный в пункте 2 Порядка выдачи, представляет в Департамент международной кооперации и лицензирования в сфере внешней торговли Министерства промышленности и торговли Российской Федерации на бумажном носителе следующие документы:

а) заявление на выдачу лицензии, заполненное и оформленное в соответствии с Инструкцией об оформлении заявления на выдачу лицензии на экспорт и (или) импорт отдельных видов товаров и об оформлении такой лицензии, утвержденной Решением Коллегии Евразийской экономической комиссии от 6 ноября 2014 г. N 199 "Об Инструкции об оформлении заявления на выдачу лицензии на экспорт и (или) импорт отдельных видов товаров и об оформлении такой лицензии и Инструкции об оформлении разрешения на экспорт и (или) импорт отдельных видов товаров" (официальный сайт Евразийского экономического союза http://www.eaeunion.org, 22 апреля 2016 г.), которое является обязательным для Российской Федерации в соответствии с Договором о Евразийском экономическом союзе, ратифицированным Федеральным законом от 3 октября 2014 г. N 279-ФЗ "О ратификации Договора о Евразийском экономическом союзе" (Собрание законодательства Российской Федерации, 2014, N 40, ст. 5310);

б) копию внешнеторгового договора (контракта), приложения и (или) дополнения к нему;

в) копию документа о постановке на учет в налоговом органе;

г) копию документа, подтверждающего уплату государственной пошлины, взимаемой за выдачу (оформление) лицензии в порядке и размере в соответствии с подпунктом 92 пункта 1 статьи 333.33 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2018, N 49, ст. 7496);

д) письмо производителя удобрений, подписанное руководителем (уполномоченным лицом), о публикации в информационно-телекоммуникационной сети "Интернет" утвержденной торгово-сбытовой политики, содержащей информацию о цене удобрений на условиях "франко-завод".

Документы, указанные в настоящем пункте, направляются сопроводительным письмом участника внешнеторговой деятельности, указанного в пункте 2 Порядка выдачи, с указанием описи прилагаемых документов

Каждый лист представленных копий документов, либо прошитые копии документов, должны быть заверены собственноручной подписью и печатью (при наличии) участника внешнеторговой деятельности, указанного в пункте 2 настоящего Порядка выдачи, заявителя.

Дополнительно для получения лицензии участник внешнеторговой деятельности представляет электронную копию заявления на выдачу лицензии, сформированную на сайте поддержки участников внешнеторговой деятельности в информационно-телекоммуникационной сети "Интернет" по адресу: http://non-tariff.gov.ru.

4. Департамент химико-технологического комплекса и биоинженерных технологий Министерства промышленности и торговли Российской Федерации осуществляет в течение 3 рабочих дней с даты поступления заявления и прилагаемых к нему документов согласование выдачи лицензий по результатам проверки документов, указанных в пункте 3 Порядка выдачи, посредством государственной информационной системы - автоматизированной информационной системы "Внешнеторговая информация", при соблюдении в совокупности следующих условий:

а) отсутствие у производителя удобрений и его уполномоченного производителем юридического лица приостановленной лицензии или не устраненных причин, вызвавших приостановление лицензии;

б) наличие опубликованной в информационно-телекоммуникационной сети "Интернет" информации, указанной в подпункте "д" пункта 3 Порядка выдачи.

5. Департамент химико-технологического комплекса и биоинженерных технологий Министерства промышленности и торговли Российской Федерации отказывает в согласовании в случае невыполнения условий, указанных в пункте 4 Порядка выдачи, в течение 3 рабочих дней с даты поступления заявления и прилагаемых к нему документов с указанием причин отказа.

6. Выдача лицензии или отказ в выдаче лицензии осуществляется в течение 10 рабочих дней со дня представления документов, указанных в пункте 3 Порядка выдачи.

7. Действие лицензии приостанавливается Департаментом международной кооперации и лицензирования в сфере внешней торговли Министерства промышленности и торговли Российской Федерации с 1 декабря 2021 г. на основании решений Оперативного штаба по осуществлению контроля за поставками азотных удобрений сельскохозяйственными товаропроизводителями и порядком их использования (далее - Оперативный штаб), с даты принятия такого решения в порядке, утвержденном решением Коллегии Евразийской экономической комиссии от 19 апреля 2016 г. N 34 "О применении мер нетарифного регулирования" (официальный сайт Евразийского экономического союза http://www.eaeunion.org, 22 апреля 2016 г.), которое является обязательным для Российской Федерации в соответствии с Договором о Евразийском экономическом союзе, ратифицированным Федеральным законом от 3 октября 2014 г. N 279-ФЗ "О ратификации Договора о Евразийском экономическом союзе" (Собрание законодательства Российской Федерации, 2014, N 40, ст. 5310) в следующих случаях:

а) если цена поставки удобрений для осуществления сельскохозяйственных работ на условиях "франко-завод" от производителя удобрений не соответствует цене, зафиксированной в торгово-сбытовой политике;

б) неисполнения условия в рамках заключенных с высшими органами исполнительной власти субъектов Российской Федерации соглашений об объемах поставок удобрений для сельскохозяйственных работ;

в) несоблюдения объемов поставок удобрений в соответствии с Планом приобретения минеральных удобрений сельскохозяйственными товаропроизводителями (в физическом весе), утвержденным Министерством сельского хозяйства Российской Федерации и согласованным Министерством промышленности и торговли Российской Федерации.

Министерство промышленности и торговли Российской Федерации подготавливает и представляет по запросу Министерства сельского хозяйства Российской Федерации информацию о выданных лицензиях участнику внешнеторговой деятельности, указанному в пункте 2 Порядка выдачи, а также сведения об уполномоченных производителем удобрений юридических лицах, получивших нетарифную квоту, для рассмотрения на Оперативном штабе решения о приостановке действия лицензии.

8. Действие лицензии возобновляется Министерством промышленности и торговли Российской Федерации на основании решения Оперативного штаба об устранении причин, вызвавших приостановление действия лицензии, с даты принятия такого решения в порядке, утвержденном решением Коллегии Евразийской экономической комиссии от 19 апреля 2016 г. N 34 "О применении мер нетарифного регулирования".

В случае неустранения причин приостановления Министерством промышленности и торговли Российской Федерации действия лицензии по истечении месяца с даты приостановления, данная лицензия аннулируется (действие лицензии - прекращается).

9. Лицензия подлежит отзыву по инициативе владельца лицензии в случае поступления в Департамент международной кооперации и лицензирования в сфере внешней торговли Министерства промышленности и торговли Российской Федерации его заявления.

Решение № 157 от 23-11-21, Об установлении ставки ввозной таможенной пошлины Единого таможенного тарифа Евразийского экономического союза в отношении ванадий-алюминиевой лигатуры для производства титановых слитков, сплавов и слябов

В соответствии со статьями 42 и 45 Договора о Евразийском экономическом союзе от 29 мая 2014 года Коллегия Евразийской экономической комиссии решила:

1. Установить ставку ввозной таможенной пошлины Единого таможенного тарифа Евразийского экономического союза, утвержденного Решением Совета Евразийской экономической комиссии от 14 сентября 2021 г. N 80, в отношении ванадий-алюминиевой лигатуры для производства титановых слитков, сплавов и слябов, классифицируемой кодом 8112 92 910 1 ТН ВЭД ЕАЭС, в размере 0 процентов от таможенной стоимости с даты вступления в силу настоящего Решения по 31 декабря 2022 г. включительно.

2. Внести в Единый таможенный тариф Евразийского экономического союза, утвержденный Решением Совета Евразийской экономической комиссии от 14 сентября 2021 г. N 80, следующие изменения:

а) позицию с кодом 8112 92 9101 ТН ВЭД ЕАЭС в графе четвертой дополнить ссылкой на примечание "<50С>";

б) примечания к Единому таможенному тарифу Евразийского экономического союза дополнить примечанием 50С следующего содержания:

"<50С> Ставка ввозной таможенной пошлины в размере 0 (ноль) % от таможенной стоимости применяется с даты вступления в силу Решения Коллегии Евразийской экономической комиссии от 23 ноября 2021 г. N 157 по 31.12.2022 включительно.".

3. Настоящее Решение вступает в силу по истечении 30 календарных дней с даты его официального опубликования, но не ранее 2 января 2022 г.

Председатель Коллегии Евразийской экономической комиссии

М.МЯСНИКОВИЧ

Решение № 154 от 23-11-21, О классификации самоходного подъемника в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза

В соответствии с абзацем вторым пункта 1 статьи 22 Таможенного кодекса Евразийского экономического союза Коллегия Евразийской экономической комиссии решила:

1. Самоходный подъемник, представляющий собой грузоподъемную машину, предназначенный для подъема людей с инструментами и материалами, размещенными на рабочей платформе (в люльке), при проведении высотных работ и состоящий из самоходного колесного шасси (тележки), двигателя внутреннего сгорания, подъемного оборудования в виде стрелы телескопического, шарнирно-ножничного или коленчатого типа и рабочей платформы (люльки), в соответствии с Основными правилами интерпретации Товарной номенклатуры внешнеэкономической деятельности 1 и 6 классифицируется в субпозиции 8427 20 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза.

2. Настоящее Решение вступает в силу по истечении 30 календарных дней с даты его официального опубликования.

Председатель Коллегии Евразийской экономической комиссии

М.МЯСНИКОВИЧ

Решение № 153 от 23-11-21, О внесении изменений в Решение Коллегии Евразийской экономической комиссии от 29 июня 2021 г. № 79

В соответствии с пунктом 14 Положения о Евразийской экономической комиссии (приложение № 1 к Договору о Евразийском экономическом союзе от 29 мая 2014 года), а также в целях систематизации актов, входящих в право Евразийского экономического союза, Коллегия Евразийской экономической комиссии решила:

1. Внести в Решение Коллегии Евразийской экономической комиссии от 29 июня 2021 г. № 79 "О таможенном приходном ордере" следующие изменения:

а) дополнить пунктом 21:

"21. Рекомендация Коллегии Евразийской экономической комиссии от 24 апреля 2017 г. № 9 "Об электронном взаимодействии при представлении электронного вида таможенного приходного ордера" не подлежит применению с даты вступления в силу настоящего Решения.";

б) в пункте 3 слова "1 февраля 2022 г." заменить словами "1 апреля 2022 г.".

2. Настоящее Решение вступает в силу по истечении 30 календарных дней с даты его официального опубликования.

Председатель Коллегии Евразийской экономической комиссии

М. Мясникович

Решение № 152 от 23-11-21, О внесении изменений в некоторые Решения Комиссии Таможенного союза

В соответствии с пунктом 2 статьи 8 и пунктом 5 статьи 105 Таможенного кодекса Евразийского экономического союза Коллегия Евразийской экономической комиссии решила:

1. Внести в решения Комиссии Таможенного союза изменения согласно приложению.

2. Настоящее Решение вступает в силу по истечении 30 календарных дней с даты его официального опубликования.

Председатель Коллегии Евразийской экономической комиссии

М. Мясникович

ПРИЛОЖЕНИЕ

Решению Коллегии

Евразийской экономической комиссии

от 23 ноября 2021 г. № 152

ИЗМЕНЕНИЯ, вносимые в решения Комиссии Таможенного союза

1. В Решении Комиссии Таможенного союза от 20 сентября 2010 г. № 378:

а) абзац шестой пункта 1 изложить в следующей редакции:

«- классификатор результатов таможенного контроля таможенной стоимости (Приложение 5);»;

б) классификатор решений по таможенной стоимости (Приложение 5) изложить в следующей редакции:

«ПРИЛОЖЕНИЕ № 5

к Решению Комиссии Таможенного союза

от 20 сентября 2010 г. № 378

(в редакции Решения Коллегии

Евразийской экономической комиссии

от 23 ноября 2021 г. № 152)

КЛАССИФИКАТОР результатов таможенного контроля таможенной стоимости

|

Код |

Наименование |

|

0 |

Сведения о таможенной стоимости товаров, заявленные в декларации на товары, не изменялись (не дополнялись) |

|

1 |

Сведения о таможенной стоимости товаров, заявленные в декларации на товары, изменены (дополнены)

|

|

Код |

Наименование |

|

2 |

Проводится таможенный контроль таможенной стоимости товаров, заявленной при таможенном декларировании, начатый |

2. Абзац второй подпункта 2 пункта 43 Порядка заполнения декларации на товары, утвержденного Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257, изложить в следующей редакции:

«Во втором подразделе графы указывается код в соответствии с классификатором результатов таможенного контроля таможенной стоимости.».

Решение № 151 от 23-11-21, О внесении изменений в перечень продукции, в отношении которой подача таможенной декларации сопровождается представлением документа об оценке соответствия (сведений о документе об оценке соответствия) требованиям технического регламента Таможенного союза "О безопасности машин и оборудования" (ТР ТС 010/2011)

В целях реализации подпункта "в" пункта 2 Положения о порядке ввоза на таможенную территорию Таможенного союза продукции (товаров), в отношении которой устанавливаются обязательные требования в рамках Таможенного союза, утвержденного Решением Коллегии Евразийской экономической комиссии от 25 декабря 2012 г. № 294, в соответствии с пунктом 8 Протокола о техническом регулировании в рамках Евразийского экономического союза (приложение № 9 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) и пунктом 8 приложения № 2 к Регламенту работы Евразийской экономической комиссии, утвержденному Решением Высшего Евразийского экономического совета от 23 декабря 2014 г. № 98, Коллегия Евразийской экономической комиссии решила:

1. Внести в перечень продукции, в отношении которой подача таможенной декларации сопровождается представлением документа об оценке соответствия (сведений о документе об оценке соответствия) требованиям технического регламента Таможенного союза "О безопасности машин и оборудования" (ТР ТС 010/2011), утвержденный Решением Коллегии Евразийской экономической комиссии от 16 января 2018 г. № 6, изменения согласно приложению.

2. Настоящее Решение вступает в силу с 1 января 2022 г.

Председатель Коллегии Евразийской экономической комиссии

М. Мясникович

ПРИЛОЖЕНИЕ

к Решению Коллегии

Евразийской экономической комиссии

от 23 ноября 2021 г. № 151

ИЗМЕНЕНИЯ, вносимые в перечень продукции, в отношении которой подача таможенной декларации сопровождается представлением документа об оценке соответствия (сведений о документе об оценке соответствия) требованиям технического регламента Таможенного союза "О безопасности машин и оборудования" (ТР ТС 010/2011)

1. В пункте 3 слова "из 8479 89 970 8" заменить словами

"из 8479 89 970 7".

2. В пункте 9 слова "из 8428 90 900 0" заменить словами

"из 8428 90 800 0".

3. В пункте 11 слова "из 8428 90 900 0" заменить словами

"из 8428 90 800 0".

4. В пункте 23:

слова "из 7419 99" заменить словами "из 7419 80 000 0";

слова "из 8108 90 900 9" заменить словами "из 8108 90 900 8";

слова "из 8419 39 000 9" заменить словами "из 8419 39 000 8";

слова "из 8479 89 970 8" заменить словами "из 8479 89 970 7";

слова "из 8514 10 800 0" заменить словами "из 8514 19 900 0";

слова "из 8514 30 000 0" заменить словами "из 8514 39 000 0".

5. В пункте 28 код "8421 39 600 0" ТН ВЭД ЕАЭС заменить кодом "8421 39 610 0" ТН ВЭД ЕАЭС.

6. В пункте 30 слова "из 8419 32 000 0" заменить словами

"из 8419 35 000 0".

7. В пункте 32:

слова "из 8419 39 000 9" заменить словами "из 8419 39 000 8";

слова "из 8514 10 800 0" заменить словами "из 8514 19 900 0";

слова "из 8514 30 000 0" заменить словами "из 8514 39 000 0".

8. В пункте 40 слова "из 8701 20 10" заменить словами

"из 8701 21 10 из 8701 22 10 из 8701 23 10 из 8701 24 10 из 8701 29 10".

9. В пункте 47:

код "8704 22 910 1" ТН ВЭД ЕАЭС заменить кодом "8704 22 920 1" ТН ВЭД ЕАЭС;

коды "8704 22 990 1" и "8704 32 990 1" ТН ВЭД ЕАЭС исключить;

слова "из 8704 23 910 8" заменить словами "из 8704 23 920 9";

код "8704 32 910 1" ТН ВЭД ЕАЭС заменить кодом "8704 32 920 1" ТН ВЭД ЕАЭС;

дополнить в графе 2 кодами "8704 42 910 1 из 8704 43 910 3 8704 52 910 1" ТН ВЭД ЕАЭС.

10. Пункт 48 в графе 2 дополнить словами "из 8428 70 000".

11. В пункте 54 слова "из 8479 89 970 8" заменить словами

"из 8479 89 970 7".

12. Пункт 62 в графе 2 дополнить словами "из 8485".

Постановление № 1996 от 20-11-21, О распределении объема тарифной квоты в отношении молочной сыворотки в 2022 году

Правительство Российской Федерации постановляет:

1. Министерству экономического развития Российской Федерации:

а) распределить до 21 декабря 2021 г. объем тарифной квоты, установленной на 2022 год решением Коллегии Евразийской экономической комиссии от 17 августа 2021 г. № 102 "Об установлении на 2022 год тарифных квот в отношении отдельных видов сельскохозяйственных товаров, ввозимых на таможенную территорию Евразийского экономического союза, а также объемов тарифных квот в отношении этих товаров, ввозимых на территории государств - членов Евразийского экономического союза", в отношении отдельных видов молочной сыворотки и видоизмененной молочной сыворотки, в порошке, гранулах или в других твердых видах, без добавления сахара или других подслащивающих веществ (далее - молочная сыворотка) (коды 0404 10 120 1 и 0404 10 160 1 ТН ВЭД ЕАЭС), между участниками внешнеторговой деятельности, осуществлявшими ввоз в Российскую Федерацию молочной сыворотки (коды 0404 10 120 и 0404 10 160 ТН ВЭД ЕАЭС) с 1 октября 2018 г. по 30 сентября 2021 г. (включительно) в соответствии с таможенной процедурой выпуска для внутреннего потребления, пропорционально объемам молочной сыворотки (коды 0404 10 120 и 0404 10 160 ТН ВЭД ЕАЭС), ввезенным с 1 октября 2018 г. по 30 сентября 2021 г. (включительно) в соответствии с таможенной процедурой выпуска для внутреннего потребления, за исключением молочной сыворотки (коды 0404 10 120 и 0404 10 160 ТНВЭДЕАЭС), происходящей и ввезенной из государств - участников Содружества Независимых Государств;

б) определить порядок расчета объема тарифной квоты, установленной в отношении молочной сыворотки (коды 0404 10 120 1 и 0404 10 160 1 ТН ВЭД ЕАЭС) решением Коллегии Евразийской экономической комиссии от 17 августа 2021 г. № 102 "Об установлении на 2022 год тарифных квот в отношении отдельных видов сельскохозяйственных товаров, ввозимых на таможенную территорию Евразийского экономического союза, а также объемов тарифных квот в отношении этих товаров, ввозимых на территории государств - членов Евразийского экономического союза", в целях ее распределения между участниками внешнеторговой деятельности;

в) представлять в Министерство промышленности и торговли Российской Федерации данные о распределенном между участниками внешнеторговой деятельности в соответствии с подпунктом "а" настоящего пункта объеме молочной сыворотки (коды 0404 10 120 1 и 0404 10 160 1 ТН ВЭД ЕАЭС).

2. Министерству промышленности и торговли Российской Федерации осуществлять с 24 декабря 2021 г. по 31 декабря 2022 г. (включительно) выдачу участникам внешнеторговой деятельности лицензий на импорт молочной сыворотки (коды 0404 10 120 1 и 0404 10 160 1 ТН ВЭД ЕАЭС) в пределах объема тарифной квоты, распределенной в соответствии с пунктом 1 настоящего постановления.

3. Решение о выдаче лицензий, предусмотренных пунктом 2 настоящего постановления, или об отказе в их выдаче принимается Министерством промышленности и торговли Российской Федерации в течение 15 рабочих дней со дня подачи в установленном порядке участником внешнеторговой деятельности соответствующего заявления.

Срок действия указанных лицензий устанавливается со дня их выдачи (но не ранее 1 января 2022 г.) по 31 декабря 2022 г. (включительно).

4. Федеральной таможенной службе представлять в Министерство экономического развития Российской Федерации:

а) не позднее чем через 39 дней после окончания каждого отчетного месяца (начиная с отчета за январь 2022 г.) - данные об объемах молочной сыворотки (коды 0404 10 120 и 0404 10 160 ТН ВЭД ЕАЭС), ввезенных в Российскую Федерацию в отчетном месяце и нарастающим итогом с начала года;

б) до 3 ноября 2022 г. - перечень участников внешнеторговой деятельности, ввозивших в Российскую Федерацию молочную сыворотку (коды 0404 10 120 и 0404 10 160 ТНВЭДЕАЭС) в соответствии с таможенной процедурой выпуска для внутреннего потребления с 1 октября 2019 г. по 30 сентября 2022 г. (включительно), за исключением молочной сыворотки (коды 0404 10 120 и 0404 10 160 ТНВЭДЕАЭС), происходящей и ввезенной из государств - участников Содружества Независимых Государств.

Председатель Правительства Российской Федерации

М.Мишустин

Постановление № 1995 от 20-11-21, О распределении объемов тарифных квот в отношении мяса крупного рогатого скота и мяса домашней птицы в 2022 году

Правительство Российской Федерации постановляет:

1. Утвердить распределение объемов тарифных квот, установленных на 2022 год решением Коллегии Евразийской экономической комиссии от 17 августа 2021 г. № 102 "Об установлении на 2022 год тарифных квот в отношении отдельных видов сельскохозяйственных товаров, ввозимых на таможенную территорию Евразийского экономического союза, а также объемов тарифных квот в отношении этих товаров, ввозимых на территории государств - членов Евразийского экономического союза", в отношении мяса крупного рогатого скота, свежего или охлажденного (коды 0201 10 000 1, 0201 20 200 1, 0201 20 300 1, 0201 20 500 1, 0201 20 900 1, 0201 30 000 4 ТН ВЭД ЕАЭС), мяса крупного рогатого скота, замороженного (коды 0202 10 000 1, 0202 20 100 1, 0202 20 300 1, 0202 20 500 1, 0202 20 900 1, 0202 30 100 4, 0202 30 500 4, 0202 30 900 4 ТН ВЭД ЕАЭС) (далее - говядина квотируемая), обваленного мяса кур домашних замороженного (код 0207 14 100 1 ТН ВЭД ЕАЭС), замороженных необваленных половин или четвертин тушек кур домашних и замороженных необваленных ножек кур домашних и кусков из них (коды 0207 14 200 1 и 0207 14 600 1 ТН ВЭД ЕАЭС), замороженного обваленного мяса индеек и замороженных необваленных частей тушек индеек (коды 0207 27 100 1, 0207 27 300 1, 0207 27 400 1, 0207 27 600 1 и 0207 27 700 1 ТН ВЭД ЕАЭС), мяса и пищевых субпродуктов домашней птицы, указанной в товарной позиции 0105, свежих, охлажденных или замороженных, выше не поименованных (код 0207 ТН ВЭД ЕАЭС, кроме кодов 0207 14 100 1, 0207 14 200 1, 0207 14 600 1, 0207 27 100 1,

0207 27 300 1, 0207 27 400 1, 0207 27 600 1 и 0207 27 700 1 ТН ВЭД ЕАЭС) (далее - части тушек домашней птицы), между третьими странами согласно приложению.

2. Министерству экономического развития Российской Федерации:

а) распределить:

до 21 декабря 2021 г. - 25 процентов объемов тарифных квот, установленных для Коста-Рики и других стран, предусмотренных приложением к настоящему постановлению, между участниками внешнеторговой деятельности, осуществлявшими ввоз в Российскую Федерацию мяса крупного рогатого скота, свежего или охлажденного (код 0201 ТН ВЭД ЕАЭС), мяса крупного рогатого скота, замороженного (код 0202 ТН ВЭД ЕАЭС) (далее - говядина), мяса и пищевых субпродуктов домашней птицы, указанной в товарной позиции 0105, свежих, охлажденных или замороженных (код 0207 ТН ВЭД ЕАЭС) (далее - птица) в 2021 году в соответствии с таможенной процедурой выпуска для внутреннего потребления, пропорционально объемам говядины и птицы, ввезенным с 1 января 2019 г. по 30 сентября 2021 г. (включительно) в соответствии с таможенной процедурой выпуска для внутреннего потребления, за исключением говядины и птицы, происходящих и ввезенных из государств - участников Содружества Независимых Государств, а также говядины, классифицируемой в соответствии с кодами 0201 10 000 2, 0201 10 000 3, 0201 20 200 2, 0201 20 200 3, 0201 20 300 2, 0201 20 300 3, 0201 20 500 2, 0201 20 500 3, 0201 20 900 2, 0201 20 900 3, 0201 30 000 5, 0201 30 000 6, 0202 10 000 2, 0202 10 000 3, 0202 20 100 2, 0202 20 100 3, 0202 20 300 2, 0202 20 300 3, 0202 20 500 2, 0202 20 500 3, 0202 20 900 2, 0202 20 900 3, 0202 30 100 5, 0202 30 100 6, 0202 30 500 5, 0202 30 500 6, 0202 30 900 5, 0202 30 900 6 ТН ВЭД ЕАЭС;

до 15 апреля 2022 г. - 100 процентов объемов тарифных квот, установленных для Коста-Рики и других стран, предусмотренных приложением к настоящему постановлению, за вычетом объемов товаров, распределенных в соответствии с абзацем вторым настоящего подпункта, между участниками внешнеторговой деятельности, осуществлявшими ввоз в Российскую Федерацию в 2021 году говядины и птицы в соответствии с таможенной процедурой выпуска для внутреннего потребления, пропорционально объемам говядины и птицы, ввезенным в 2019 - 2021 годах в соответствии с таможенной процедурой выпуска для внутреннего потребления, за исключением говядины и птицы, происходящих и ввезенных из государств - участников Содружества Независимых Государств, а также говядины, классифицируемой в соответствии с кодами 0201 10 000 2, 0201 10 000 3, 0201 20 200 2, 0201 20 200 3, 0201 20 300 2, 0201 20 300 3, 0201 20 500 2, 0201 20 500 3,

0201 20 900 2, 0201 20 900 3, 0201 30 000 5, 0201 30 000 6, 0202 10 000 2,

0202 10 000 3, 0202 20 100 2, 0202 20 100 3, 0202 20 300 2, 0202 20 300 3,

0202 20 500 2, 0202 20 500 3, 0202 20 900 2, 0202 20 900 3, 0202 30 100 5,

0202 30 100 6, 0202 30 500 5, 0202 30 500 6, 0202 30 900 5, 0202 30 900 6 ТН ВЭД ЕАЭС;

б) определить порядок расчета объемов тарифных квот, предусмотренных приложением к настоящему постановлению, в целях их распределения между участниками внешнеторговой деятельности;

в) представлять в Министерство промышленности и торговли Российской Федерации данные о распределенных в соответствии с подпунктом "а" настоящего пункта между участниками внешнеторговой деятельности объемах тарифных квот в отношении говядины квотируемой и частей тушек домашней птицы;

г) при установлении более раннего срока окончания действия специальных экономических мер, предусмотренных указами Президента Российской Федерации от 6 августа 2014 г. № 560 "О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации", от 24 июня 2015 г. №320 "О продлении действия отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации", от 29 июня 2016 г. № 305 "О продлении действия отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации", от 30 июня 2017 г. № 293 "О продлении действия отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации", от 12 июля 2018 г. № 420 "О продлении действия отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации", от 24 июня 2019 г. № 293 "О продлении действия отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации", от 21 ноября 2020 г. № 730 "О продлении действия отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации" и от 20 сентября 2021 г. № 534 "О продлении действия отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации" и постановлением Правительства Российской Федерации от 7 августа 2014 г. № 778 "О мерах по реализации указов Президента Российской Федерации от 6 августа 2014 г. № 560, от 24 июня 2015 г. № 320, от 29 июня 2016 г. № 305, от 30 июня 2017 г. № 293, от 12 июля 2018 г. № 420, от 24 июня 2019 г. № 293, от 21 ноября 2020 г. № 730 и от 20 сентября 2021 г. № 534", в течение 5 рабочих дней со дня принятия соответствующего решения внести в Правительство Российской Федерации предложения о распределении объемов тарифных квот, утвержденных пунктом 1 настоящего постановления в отношении Соединенных Штатов Америки и Европейского союза на 2022 год, между участниками внешнеторговой деятельности.

3. Министерству промышленности и торговли Российской Федерации осуществлять с 24 декабря 2021 г. по 31 декабря 2022 г. (включительно) выдачу участникам внешнеторговой деятельности лицензий на импорт говядины квотируемой и частей тушек домашней птицы в пределах объемов тарифных квот, распределенных в соответствии с пунктом 2 настоящего постановления.

4. Решение о выдаче лицензий, предусмотренных пунктом 3 настоящего постановления, или об отказе в их выдаче принимается Министерством промышленности и торговли Российской Федерации в течение 5 рабочих дней со дня подачи в установленном порядке участником внешнеторговой деятельности соответствующего заявления.

Срок действия указанных лицензий устанавливается со дня их выдачи (но не ранее 1 января 2022 г.) по 31 декабря 2022 г. (включительно).

5. Федеральной таможенной службе представлять в Министерство экономического развития Российской Федерации:

а) не позднее чем через 39 календарных дней после окончания каждого отчетного месяца (начиная с отчета за январь 2022 г.) - данные об объемах говядины или птицы, ввезенных в Российскую Федерацию в отчетном месяце и нарастающим итогом с начала года;

б) до 1 марта 2022 г. - перечень участников внешнеторговой деятельности, ввозивших в Российскую Федерацию говядину или птицу в соответствии с таможенной процедурой выпуска для внутреннего потребления с 1 января 2021 г. по 31 декабря 2021 г. (включительно), за исключением говядины или птицы, происходящих и ввезенных из государств - участников Содружества Независимых Государств;

в) до 3 ноября 2022 г. - перечень участников внешнеторговой деятельности, ввозивших в Российскую Федерацию говядину или птицу в соответствии с таможенной процедурой выпуска для внутреннего потребления с 1 января 2022 г. по 30 сентября 2022 г. (включительно), за исключением говядины или птицы, происходящих и ввезенных из государств - участников Содружества Независимых Государств.

Председатель Правительства Российской Федерации

М.Мишустин

ПРИЛОЖЕНИЕ к постановлению Правительства Российской Федерации от 20 ноября 2021 г. № 1995

РАСПРЕДЕЛЕНИЕ

объемов тарифных квот, установленных на 2022 год решением Коллегии Евразийской экономической комиссии от 17 августа 2021 г. № 102 в отношении мяса крупного рогатого скота и мяса домашней птицы, между третьими странами

|

Наименование товара |

(тыс. тонн)

Объем тарифной квоты |

|

1. Мясо крупного рогатого скота, свежее или

охлажденное (коды 0201 10 000 1, 0201 20 200 1, 0201 20 300 1, 0201 20 500 1, 0201 20 900 1, 0201 30 000 4 ТН ВЭД ЕАЭС) - всего |

40 |

|

в том числе: Европейский союз |

29 |

|

другие страны |

11 |

|

2. Мясо крупного рогатого скота, замороженное (коды 0202 10 000 1, 0202 20 100 1, 0202 20 300 1, 0202 20 500 1, 0202 20 900 1, 0202 30 100 4, 0202 30 500 4, 0202 30 900 4 ТН ВЭД ЕАЭС) - всего |

530 |

|

в том числе: Европейский союз |

60 |

|

Соединенные Штаты Америки |

60 |

|

Коста-Рика |

3 |

|

другие страны |

407 |

|

3. Мясо и пищевые субпродукты домашней птицы, указанной в товарной позиции 0105, свежие, охлажденные или замороженные (код 0207 ТН ВЭД ЕАЭС) - всего |

364* |

|

в том числе:

обваленное мясо кур домашних замороженное (код 0207 14 100 1 ТН ВЭД ЕАЭС) - всего |

100 |

|

в том числе: Европейский союз |

80 |

|

другие страны |

20 |

|

замороженные необваленные половины или четвертины тушек кур домашних и замороженные необваленные ножки кур домашних и куски из них (коды 0207 14 200 1 и 0207 14 600 1 ТН ВЭД ЕАЭС) - все страны |

250 |

|

замороженное обваленное мясо индеек, замороженные необваленные части тушек индеек (коды 0207 27 100 1, 0207 27 300 1, 0207 27 400 1, 0207 27 600 1 и 0207 27 700 1 ТН ВЭД ЕАЭС) - все страны |

14 |

|

мясо и пищевые субпродукты домашней птицы, указанной в товарной позиции 0105, свежие, охлажденные или замороженные, выше не поименованные (коды 0207 11 100 1, 0207 11 300 1, 0207 11 900 1, 0207 12 100 1, 0207 12 900 1, 0207 13 100 1, 0207 13 200 1, 0207 13 300 1, 0207 13 400 1, 0207 13 500 1, 0207 13 600 1, 0207 13 700 1, 0207 13 910 1, 0207 13 990 1, 0207 14 300 1, 0207 14 400 1, 0207 14 500 1, 0207 14 700 1, 0207 14 910 1, 0207 14 990 1, 0207 24 100 1, 0207 24 900 1, 0207 25 100 1, 0207 25 900 1, 0207 26 100 1, 0207 26 200 1, 0207 26 300 1, 0207 26 400 1, 0207 26 500 1, 0207 26 600 1, 0207 26 700 1, 0207 26 800 1, 0207 26 910 1, 0207 26 990 1, 0207 27 200 1, 0207 27 500 1, 0207 27 800 1, 0207 27 910 1, |

0 |

|

0207 27 990 1, 0207 41 200 1, 0207 41 300 1, 0207 41 800 1, 0207 42 300 1, 0207 42 800 1, 0207 43 000 1, 0207 44 100 1, 0207 44 210 1, 0207 44 310 1, 0207 44 410 1, 0207 44 510 1, 0207 44 610 1, 0207 44 710 1, 0207 44 810 1, 0207 44 910 1, 0207 44 990 1, 0207 45 100 1, 0207 45 210 1, 0207 45 310 1, 0207 45 410 1, 0207 45 510 1, 0207 45 610 1, 0207 45 710 1, 0207 45 810 1, 0207 45 930 1, 0207 45 950 1, 0207 45 990 1, 0207 51 100 1, 0207 51 900 1, 0207 52 100 1, 0207 52 900 1, 0207 53 000 1, 0207 54 100 1, 0207 54 210 1, 0207 54 310 1, 0207 54 410 1, 0207 54 510 1, 0207 54 610 1, 0207 54 710 1, 0207 54 810 1, 0207 54 910 1, 0207 54 990 1, 0207 55 100 1, 0207 55 210 1, 0207 55 310 1, 0207 55 410 1, 0207 55 510 1, 0207 55 610 1, 0207 55 710 1, 0207 55 810 1, 0207 55 930 1, 0207 55 950 1, 0207 55 990 1, 0207 60 050 1, 0207 60 100 1, 0207 60 210 1, 0207 60 310 1,0207 60 410 1,0207 60 510 1, 0207 60 610 1, 0207 60 810 1, 0207 60 910 1, 0207 60 990 1 ТН ВЭД ЕАЭС) - все страны |

|

* Данный объем распределяется в отношении отдельных видов мяса и пищевых субпродуктов домашней птицы, ввозимых на территорию Российской Федерации, согласно товарной структуре и в пределах объемов, указанных в настоящем документе.

Постановление № 1988 от 20-11-21, Об определении пунктов пропуска через государственную границу Российской Федерации для убытия с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза некоторых товаров, классифицируемых в товарных позициях 3102 и 3105 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза

В соответствии с частью 2 статьи 11 Федерального закона "О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" Правительство Российской Федерации постановляет:

Установить, что убытие с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза товаров, классифицируемых кодами 3102 10 1000, 3102 109000, 3102 30 100 0, 3102 30 900 0, 3102 50 000 0, 3102 60 000 0, 3102 80 000 0, 3105 20 100 0, 3105 20 900 0, 3105 30 000 0, 3105 40 000 0, 3105 51 000 0, 3105 59 000 0 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза, осуществляется только из пунктов пропуска через государственную границу Российской Федерации по перечню согласно приложению.

Действие настоящего постановления не распространяется на товары, указанные в пункте 1 настоящего постановления, в случае если эти товары:

а) помещены под специальную таможенную процедуру в соответствии с пунктами 2 и 3 перечня категорий товаров, в отношении которых может быть установлена специальная таможенная процедура, и условий их помещения под такую таможенную процедуру, утвержденного решением Комиссии Таможенного союза от 20 мая 2010 г. № 329;

б)убывают с территории Российской Федерации в соответствии с таможенной процедурой реэкспорта, если такие товары ранее прибыли на территорию Российской Федерации, находились в месте прибытия либо в иной зоне таможенного контроля, расположенной в непосредственной близости от места прибытия, и не помещались под какую-либо таможенную процедуру;

в)перемещаются между Калининградской областью и остальной частью территории Российской Федерации.

3. Настоящее постановление вступает в силу по истечении 30 дней после дня его официального опубликования.

Председатель Правительства

Российской Федерации М.Мишустин

ПРИЛОЖЕНИЕ

к постановлению Правительства Российской Федерации

от 20 ноября 2021 г. № 1988

ПЕРЕЧЕНЬ пунктов пропуска через государственную границу Российской Федерации для убытия с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза товаров, классифицируемых кодами 3102 10 100 0, 3102 10 900 0, 3102 30 100 0, 3102 30 900 0,3102 50 000 0,3102 60 000 0, 3102 80 000 0, 3105 20 100 0, 3105 20 900 0, 3105 30 000 0,3105 40 000 0, 3105 51 000 0, 3105 59 000 0 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза

1. Автомобильные пункты пропуска

Адлер

Бурачки

Верхний Ларе

Весело-Вознесенка

Вяртсиля

Гуково

Донецк (Изварино)

Ивангород

Куйбышево (Мариновка)

Куничина Гора

Кяхта

Люття

Матвеев Курган

Нехотеевка Нижний

Зарамаг

Новошахтинск

Новые Юрковичи

Суджа

Троебортное

Убылинка

Шумилкино

Яраг-Казмаляр

2. Железнодорожные пункты пропуска

Адлер

Брянск-Льговский

Бусловская

Валуйки

Вяртсиля

Гуково

Дербент

Забайкальск

Ивангород

Наушки

Мамоново

Печоры Псковские

Пыталово

Светогорск

Себеж

3. Воздушные пункты пропуска

Брянск

Москва (Внуково)

Москва (Домодедово)

Москва (Шереметьево)

Новосибирск (Толмачево)

Остафьево

4. Морские пункты пропуска

Азов Анапа

Большой порт Санкт-Петербург

Брусничное (Сайменский канал)

Владивосток

Восточный

Выборг

Высоцк

Ейск

Мурманск

Новороссийск

Приморск

Туапсе

Усть-Луга

Постановление № 1982 от 20-11-21, О внесении изменений в постановление Правительства Российской Федерации от 31 декабря 2004 г. № 908

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые изменения, которые вносятся в постановление Правительства Российской Федерации от 31 декабря 2004 г. № 908 "Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов" (Собрание законодательства Российской Федерации, 2005, №3, ст. 196; № 13, ст. 1180; 2006, № 10, ст. 1106; № 50, ст. 5341; 2007, № 1, ст. 290; № 29, ст. 3711; № 31, ст. 4085; 2009, № 36, ст. 4356; 2010, № 52, ст. 7080; 2011, № 3, ст. 537; 2012, № 7, ст. 877; № 23, ст. 3024; № 26, ст. 3518; № 33, ст. 4678; 2013, № 1, ст. 64; №11, ст. 1128; 2014, №10, ст. 1040; 2015, №49, ст. 6991; 2016, №52, ст. 7645; 2017, № 14, ст. 2075; 2018, № 13, ст. 1807, 1823; № 20, ст. 2846; № 51, ст. 7998; 2019, № 5, ст. 401; № 8, ст. 800; 2020, № 2, ст. 194; № 11, ст. 1552; 2021, № 18, ст. 3162).

2. Настоящее постановление вступает в силу с 1 января 2022 г.

Председатель Правительства Российской Федерации

М.Мишустин

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 20 ноября 2021 г. № 1982

ИЗМЕНЕНИЯ, которые вносятся в постановление Правительства Российской Федерации от 31 декабря 2004 г. № 908

1. В перечне кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации, утвержденном указанным постановлением:

а) в наименовании раздела "Рыба живая (за исключением ценных видов: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира)" слова "форели (за исключением морской)," исключить;

б) после позиции, классифицируемой кодом ОК 03.12.12.115, дополнить позицией следующего содержания:

"03.12.12.124 Форель ручьевая и озерная живая";

в) после позиции, классифицируемой кодом ОК 03.22.10.240, дополнить позицией следующего содержания:

"03.22.10.250 Форель радужная живая, являющаяся продукцией рыбоводства".

2. В перечне кодов видов продовольственных товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при ввозе на территорию Российской Федерации, утвержденном указанным постановлением:

а) в наименовании раздела "Рыба живая (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира)" слова "форели (за исключением морской)," исключить;

б) позицию "Живая рыба" изложить в следующей редакции:

"Живая рыба 0301 91

0301 92-0301 95 000 0

0301 99 110 0 (кроме лосося дальневосточного, семги (лосося атлантического), кеты, чавычи, кижуча)

0301 99 181 0 (кроме белуги, бестера, осетра, севрюги, стерляди)

0301 99 182 0 (кроме белуги, бестера, осетра, севрюги, стерляди)

0301 99 186 0 (кроме белорыбицы, лосося балтийского, нельмы, омуля, муксуна, сига сибирского и амурского, чира)

0301 99 850 0".

Решение № 126 от 29-10-21, О внесении изменений в единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза и Единый таможенный тариф Евразийского экономического союза, а также в перечень чувствительных товаров, в отношении которых решение об изменении ставки ввозной таможенной пошлины принимается Советом Евразийской экономической комиссии, в отношении отдельных видов волокон синтетических из мета-арамидов

В соответствии со статьями 42 и 45 Договора о Евразийском экономическом союзе от 29 мая 2014 года, пунктом 16 Положения

о Евразийской экономической комиссии (приложение № 1 к Договору

о Евразийском экономическом союзе от 29 мая 2014 года) и пунктом 4 приложения № 1 к Регламенту работы Евразийской экономической комиссии, утвержденному Решением Высшего Евразийского экономического совета от 23 декабря 2014 г. № 98, Совет Евразийской экономической комиссии решил:

1. Внести в единую Товарную номенклатуру

внешнеэкономической деятельности Евразийского экономического союза и Единый таможенный тариф Евразийского экономического союза, утвержденные Решением Совета Евразийской экономической комиссии от 14 сентября 2021 г. № 80, следующие изменения:

а) исключить из единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза субпозицию согласно приложению № 1;

б) включить в единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза позиции согласно приложению № 2;

в) установить ставки ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза согласно приложению № 3;

г) дополнить примечания к Единому таможенному тарифу Евразийского экономического союза примечанием 39С следующего содержания:

"39С) Ставка ввозной таможенной пошлины в размере 0 %

от таможенной стоимости применяется с даты вступления в силу Решения Совета Евразийской экономической комиссии

от 29 октября 2021 г. № 126 по 31.12.2023 включительно.".

2. В перечне чувствительных товаров, в отношении которых решение об изменении ставки ввозной таможенной пошлины принимается Советом Евразийской экономической комиссии, утвержденном Решением Высшего Евразийского экономического совета от 8 мая 2015 г. № 16, позицию с кодом 5503 11 000 0

ТН ВЭД ЕАЭС заменить позициями следующего содержания:

"5503 11 000 1 – – – из мета-арамидов, предназначенные для изготовления нетканых материалов, используемых при производстве средств индивидуальной защиты5)

5503 11 000 9 – – – прочие".

3. Настоящее Решение вступает в силу по истечении 10 календарных дней с даты его официального опубликования, но не ранее 2 января 2022 г.

Члены Совета Евразийской экономической комиссии:

От Республики Армения М. Григорян

От Республики Беларусь И. Петришенко

От Республики Казахстан А. Смаилов

От Кыргызской Республики А. Кожошев

От Российской Федерации А. Оверчук

|

|

ПРИЛОЖЕНИЕ № 1

от 29 октября 2021 г. № 126 |

СУБПОЗИЦИЯ, исключаемая из единой Товарной номенклатуры внешнеэкономической деятельности

Евразийского экономического союза

|

Код

ТН ВЭД |

Наименование позиции |

Доп.

ед. изм. |

||

|

5503 11 000 0 |

– – из арамидов |

– |

||

|

|

|

ПРИЛОЖЕНИЕ № 2

от 29 октября 2021 г. № 126 |

||

ПОЗИЦИИ, включаемые в единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза

|

Код

ТН ВЭД |

Наименование позиции |

Доп.

ед. изм. |

||

|

5503 11 000 |

– – из арамидов: |

|

||

|

5503 11 000 1 |

– – – из мета-арамидов, предназначенные для изготовления нетканых материалов, используемых при производстве средств индивидуальной защиты5) |

– |

||

|

5503 11 000 9 |

– – – прочие |

– |

||

|

|

|

ПРИЛОЖЕНИЕ № 3

от 29 октября 2021 г. № 126 |

||

СТАВКИ ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза

|

Код

ТН ВЭД

|

Наименование позиции |

Ставка ввозной таможенной пошлины |

|

5503 11 000 1 |

– – – из мета-арамидов, предназначенные для изготовления нетканых материалов, используемых при производстве средств индивидуальной защиты5) |

539С) |

|

5503 11 000 9 |

– – – прочие |

5 |

Решение № 125 от 29-10-21, Об установлении ставки ввозной таможенной пошлины Единого таможенного тарифа Евразийского экономического союза в отношении отдельных продуктов переработки плодов и о внесении изменений в перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, и размеров таких ставок пошлин

В соответствии со статьями 42 и 45 Договора о Евразийском экономическом союзе от 29 мая 2014 года, статьей 3 Протокола о некоторых вопросах ввоза и обращения товаров на таможенной территории Евразийского экономического союза от 16 октября 2015 года, пунктом 16 Положения о Евразийской экономической комиссии (приложение № 1 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) и пунктом 4 приложения № 1 к Регламенту работы Евразийской экономической комиссии, утвержденному Решением Высшего Евразийского экономического совета от 23 декабря 2014 г. № 98, Совет Евразийской экономической комиссии решил:

1. Установить ставку ввозной таможенной пошлины Единого таможенного тарифа Евразийского экономического союза, утвержденного Решением Совета Евразийской экономической комиссии от 14 сентября 2021 г. № 80, в отношении отдельных продуктов переработки плодов, классифицируемых кодом 2008 30 900 1

ТН ВЭД ЕАЭС, в размере 5,5 процента от таможенной стоимости с даты вступления в силу настоящего Решения по 31 декабря 2024 г. включительно.

2. Внести в Единый таможенный тариф Евразийского экономического союза, утвержденный Решением Совета Евразийской экономической комиссии от 14 сентября 2021 г. № 80, следующие изменения:

а) позицию с кодом 2008 30 900 1 ТН ВЭД ЕАЭС в графе четвертой дополнить ссылкой на примечание "40С)";

б) примечания к Единому таможенному тарифу Евразийского экономического союза дополнить примечанием 40С следующего содержания:

"40С) Ставка ввозной таможенной пошлины в размере 5,5 % от таможенной стоимости применяется с даты вступления в силу Решения Совета Евразийской экономической комиссии от 29 октября 2021 г. № 125 по 31.12.2024 включительно.".

3. Внести в перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, и размеров таких ставок пошлин, утвержденный Решением Совета Евразийской экономической комиссии от 14 октября 2015 г. № 59, следующие изменения:

а) позицию с кодом 2008 30 900 1 ТН ВЭД ЕАЭС в графе третьей дополнить знаком сноски "13";

б) дополнить сноской 13 следующего содержания:

"13 Ставка ввозной таможенной пошлины применяется с 1 января 2025 г.".

4. Настоящее Решение вступает в силу по истечении 10 календарных дней с даты его официального опубликования, но не ранее 2 января 2022 г.

Члены Совета Евразийской экономической комиссии:

От Республики Армения М. Григорян

От Республики Беларусь И. Петришенко

От Республики Казахстан А. Смаилов

От Кыргызской Республики А. Кожошев

От Российской Федерации А. Оверчук

Решение № 124 от 29-10-21, Об установлении ставки ввозной таможенной пошлины Единого таможенного тарифа Евразийского экономического союза в отношении отдельных видов хлопчатобумажных тканей из пряжи различных цветов

В соответствии со статьями 42 и 45 Договора о Евразийском экономическом союзе от 29 мая 2014 года, пунктом 16 Положения о Евразийской экономической комиссии (приложение № 1 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) и пунктом 4 приложения № 1 к Регламенту работы Евразийской экономической комиссии, утвержденному Решением Высшего Евразийского экономического совета от 23 декабря 2014 г. № 98, Совет Евразийской экономической комиссии решил:

1. Установить ставку ввозной таможенной пошлины Единого таможенного тарифа Евразийского экономического союза, утвержденного Решением Совета Евразийской экономической комиссии от 14 сентября 2021 г. № 80, в отношении отдельных видов хлопчатобумажных тканей из пряжи различных цветов, классифицируемых кодом 5208 41 000 0 ТН ВЭД ЕАЭС, в размере 0 процентов от таможенной стоимости с даты вступления в силу настоящего Решения по 31 декабря 2023 г. включительно.

2. Внести в Единый таможенный тариф Евразийского экономического союза, утвержденный Решением Совета Евразийской экономической комиссии от 14 сентября 2021 г. № 80,

следующие изменения:

а) позицию с кодом 5208 41 000 0 ТН ВЭД ЕАЭС в графе четвертой дополнить ссылкой на примечание "41С)";

б) примечания к Единому таможенному тарифу Евразийского экономического союза дополнить примечанием 41С следующего содержания:

"41С) Ставка ввозной таможенной пошлины в размере 0 (ноль) % от таможенной стоимости применяется с даты вступления в силу Решения Совета Евразийской экономической комиссии от 29 октября 2021 г. № 124 по 31.12.2023 включительно.".

3. Настоящее Решение вступает в силу по истечении 10 календарных дней с даты его официального опубликования, но не ранее 2 января 2022 г.

Члены Совета Евразийской экономической комиссии:

От Республики Армения М. Григорян

От Республики Беларусь И. Петришенко

От Республики Казахстан А. Смаилов

От Кыргызской Республики А. Кожошев

От Российской Федерации А. Оверчук

Решение № 123 от 29-10-21, Об установлении ставки ввозной таможенной пошлины Единого таможенного тарифа Евразийского экономического союза в отношении отдельных видов эфиров фосфорной кислоты сложных и их солей и производ

В соответствии со статьями 42 и 45 Договора о Евразийском экономическом союзе от 29 мая 2014 года, пунктом 16 Положения о Евразийской экономической комиссии (приложение № 1 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) и пунктом 4 приложения № 1 к Регламенту работы Евразийской экономической комиссии, утвержденному Решением Высшего Евразийского экономического совета от 23 декабря 2014 г. № 98, Совет Евразийской экономической комиссии решил:

1. Установить ставку ввозной таможенной пошлины Единого таможенного тарифа Евразийского экономического союза, утвержденного Решением Совета Евразийской экономической комиссии от 14 сентября 2021 г. № 80, в отношении отдельных видов эфиров фосфорной кислоты сложных и их солей и производных, классифицируемых кодом 2919 90 000 0 ТН ВЭД ЕАЭС, в размере 0 процентов от таможенной стоимости с даты вступления в силу настоящего Решения по 31 декабря 2023 г. включительно.

2. Внести в Единый таможенный тариф Евразийского экономического союза, утвержденный Решением Совета Евразийской экономической комиссии от 14 сентября 2021 г. № 80, следующие изменения:

а) позицию с кодом 2919 90 000 0 ТН ВЭД ЕАЭС в графе четвертой дополнить ссылкой на примечание "36С)";

б) примечания к Единому таможенному тарифу Евразийского экономического союза дополнить примечанием 36С следующего содержания:

"36С) Ставка ввозной таможенной пошлины в размере 0 (ноль) % от таможенной стоимости применяется с даты вступления в силу Решения Совета Евразийской экономической комиссии от 29 октября 2021 г. № 123 по 31.12.2023 включительно.".

3. Настоящее Решение вступает в силу по истечении 10 календарных дней с даты его официального опубликования, но не ранее 2 января 2022 г.

Члены Совета Евразийской экономической комиссии:

От Республики Армения М. Григорян

От Республики Беларусь И. Петришенко

От Республики Казахстан А. Смаилов

От Кыргызской Республики А. Кожошев

От Российской Федерации А. Оверчук

Решение № 122 от 29-10-21, Об установлении ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза в отношении отдельных видов органических химических соединений для производства химических средств защиты растений

В соответствии со статьями 42 и 45 Договора о Евразийском экономическом союзе от 29 мая 2014 года, пунктом 16 Положения о Евразийской экономической комиссии (приложение № 1 к Договору о Евразийском эконмическом союзе от 29 мая 2014 года) и пунктом 4 приложения № 1 к Регламенту работы Евразийской экономической комиссии, утвержденному Решением Высшего Евразийского экономического совета от 23 декабря 2014 г. № 98, Совет Евразийской экономической комиссии решил: