Экспорт в Азию остается проблемой

Почему падают объемы экспорта Дальнего Востока и Байкальского региона

Игорь Макаров Доцент департамента мировой экономики НИУ «Высшая школа экономики», к.э.н.

ВСПОМИНАЯ ПОСТАВЛЕННЫЕ ЦЕЛИ

Четыре года прошло с момента заседания Правительственной комиссии по развитию Дальнего Востока в Комсомольске-на-Амуре, где впервые были обозначены контуры новой модели развития региона. Эта модель должна была прийти на смену прежней, так и не заработавшей, основанной на массированных государственных инвестициях в инфраструктурные проекты. Председательствовавший на той встрече премьер-министр Д.А. Медведев перечислил три возможных сценария развития региона. Два из них – ориентация на производство продукции для местных нужд и для удовлетворения запросов общероссийского рынка – были признаны им нереалистичными ввиду малой емкости регионального рынка и высоких транспортных издержек соответственно. Таким образом, приоритетным был признан третий сценарий: «развитие экспортного потенциала, экспорт в страны Азиатско-Тихоокеанского региона, создание новых производств, ориентированных на этот. … крупнейший сегодня мировой рынок».

Тогда же было определены и основные направления развития Дальнего Востока: это создание специальных зон для производства конкурентоспособной продукции, устойчивое социальное развитие, благоприятный инвестиционный климат и предпринимательская среда, развитие человеческого и интеллектуального капитала, привлечение иностранных инвестиций.

За прошедшее с момента заседания в Комсомольске-на-Амуре время был сделан большой шаг вперед. Российский Дальний Восток на деле превратился в один из приоритетов политики страны. Принята новая стратегия и новая государственная программа развития Дальнего Востока и Байкальского региона. Организована сеть территорий опережающего развития, обеспечивающая благоприятные условия для частных инвестиций. Заметные усилия предпринимаются для развития университетов, городской и социальной среды, развития транспортной инфраструктуры. Выстроены беспрецедентно близкие отношения с крупнейшими государствами региона: Китаем, Японией и Республикой Корея. Объявлены амбициозные планы сотрудничества с каждой из этих стран, которые пока, впрочем, реализуются преимущественно в форме заключения десятков необязывающих соглашений.

Но главная задача, поставленная четыре года назад и положенная в основу новой модели развития региона, так и не решена: Дальний Восток не превратился в регион, по-настоящему ориентированный на экспорт.

ПРЕГРАДЫ ДЛЯ ЭКСПОРТА

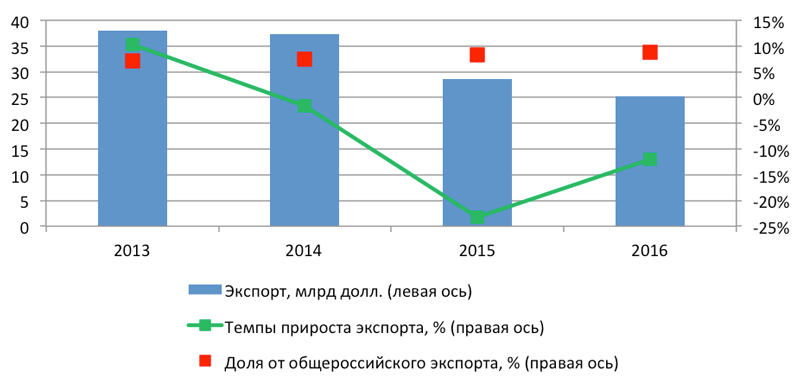

Экспорт Дальнего Востока и Байкальского региона в 2013-2016 гг.

Источник: Федеральная таможенная служба России

Более того, объемы экспорта с Дальнего Востока и Байкальского региона с 2013 по 2016 гг. последовательно снижаются. В совокупности они упали на треть, в том числе экспорт в страны Азии – более чем на 40%. Конечно, для этого есть ряд объективных причин: с 2014 г. резко упали цены на сырье, а в России разразился экономический кризис. Динамика экспорта с Дальнего Востока даже лучше, чем общероссийская: в стране в целом экспорт за тот же период снизился на 46%. Стоит помнить и о том, что экспорт Дальнего Востока и Байкальского региона неизбежно возрастет через несколько лет, когда начнутся поставки газа в рамках проекта «Сила Сибири».

Определенным тормозом для развития дальневосточного экспорта в последние годы стала политика импортозамещения, объявленная в ответ на санкции со стороны стран Запада в комбинации с введением продовольственного эмбарго. Цель импортозамещения в речах и действиях федеральных и региональных чиновников быстро начала замещать цель развития экспорта. Между тем, эти две цели прямо противоположны. Во-первых, часть продукции (в первую очередь, продовольственной), которая могла бы отправиться на экспорт, была в результате переориентирована на внутренний рынок. Во-вторых, для стимулирования экспорта необходимо добиваться снижения барьеров для российских товаров в странах-партнерах. Этого практически невозможно достичь без открытия собственного рынка, что, в свою очередь, идет в разрез с целями импортозамещения. Это одна из причин относительно пассивного участия России в процессах региональной интеграции в Азиатско-Тихоокеанском регионе: из всех стран Евразийский экономический союз по-прежнему имеет соглашение о зоне свободной торговле лишь с Вьетнамом.

Между тем, рынки стран Азиатско-Тихоокеанского региона крайне закрытые, характеризуются большим количеством нетарифных барьеров, связанных с техническими стандартами, требованиями к маркировке, упаковке, санитарными и фитосанитарными условиями и т.д. Так, огромный китайский рынок по-прежнему закрыт для дальневосточной пшеницы (для сибирской ограничения сняты, хотя и с многочисленными оговорками) и российского мяса. Причиной являются фитосанитарные ограничения, введенные еще в конце 1990-х – начале 2000-х гг. Несмотря на то, что все нарушения давно устранены, а российская продукция отвечает самым высоким стандартам безопасности, снятия ограничений пока добиться не удается. Фактически они открыто используются Китаем в качестве инструмента протекционизма и предмета торга.

Работа Министерства экономического развития, проведенная в последние годы, показала, что подобные барьеры можно снижать, но для этого требуются планомерные усилия. А главное – партнерам необходимо предлагать что-то взамен. К этому ни российский бизнес, ни российские чиновники, ни партнеры России по ЕАЭС зачастую не готовы.

Россия очевидно проигрывает своим азиатским соседям и в объемах прямой поддержки экспорта. За 2016 г. Эксимбанк выдал экспортных кредитов на 36 млрд рублей. Планируется, что в ближайшие годы за счет дополнительно выделенных бюджетных средств и консолидации поддержки экспорта вокруг Российского экспортного центра эта величина вырастет в несколько раз. Однако даже в самых оптимистичных сценариях она не приблизится к объемам экспортной поддержки в ведущих азиатских странах. Для сравнения, один только корейский экспортно-импортный банк KEXIM выдал в 2016 г. кредитов на 49 млрд долл., причем по более низким ставкам, чем те, что доступны российским экспортерам.

ЕСТЬ ЛИ В АЗИИ МЕСТО ДЛЯ РОССИИ?

Значит ли это, что про прорыв на азиатские рынки следует забыть, а модель развития Дальнего Востока скорректировать, отказавшись от ориентации на экспорт? Безусловно нет.

Во-первых, вряд ли даже самый благоприятный налоговый и административный режим, который может быть создан в территориях опережающего развития, будет достаточен для привлечения значительных инвестиций без открытия каналов поставок производимой продукции на азиатские рынки. Проблема малой емкости внутреннего рынка остается актуальной и нерешаема даже в долгосрочной перспективе. Без снижения таможенных барьеров и вовлечения Дальнего Востока (и России в целом) в интеграционные процессы в Азии международный бизнес вряд ли придет в регион, а многочисленные инвестиционные проекты, согласованные с зарубежными партнерами в последние годы, рискуют так и остаться в стадии меморандумов о намерениях.

Во-вторых, происходящие в Восточной Азии процессы по-прежнему открывают перед Россией множество возможностей, хотя она и не спешит ими пользоваться. В Китае на смену экстенсивной модели экономического роста, основанной на дешевой рабочей силе и потреблении природного сырья, постепенно приходит иная форма организации социально-экономического развития, опирающаяся на стимулирование внутреннего потребления. Результатом этой трансформации, вероятно, станет замедление роста спроса на природные ресурсы (углеводороды, металлы, стройматериалы) и инвестиционные товары и услуги (оборудование, строительство) при одновременном расширении спроса на потребительские товары, в том числе товары длительного пользования. Весь Азиатско-Тихоокеанский регион постепенно приспосабливается к этой метаморфозе, ориентируя свои производства на новые нужды китайского рынка.

У России есть все возможности занять нишу одного из ключевых поставщиков энергоемких и водоемких потребительских товаров и услуг – от сельскохозяйственной продукции и бумаги до услуг по обработке данных.

Проблема, однако, в том, что российские производители пока не вполне готовы работать в этом сегменте. В отличие от рынка сырья и инвестиционных товаров, в случае с потребительскими гораздо большее значение имеют вкусы и предпочтения покупателей, в Азии зачастую специфические. Большее значение имеет маркетинг, предполагающий необходимость присутствия в информационном пространстве страны-импортера. Если в случае с сырьевыми товарами поддержка экспортеров заключалась преимущественно в достижении договоренностей на политическом уровне, то в случае с потребительскими товарами на первый план выходит способность государства добиться открытия рынков (например, в рамках торговых соглашений), а также обеспечить кардинальное расширение мер поддержки экспорта: экспортного кредитования и страхования, предоставления государственных гарантий, услуг консалтинговых центров и активизации торговых представительств. Россия только встает на этот путь, и впереди еще много работы. Рутинной и часто незаметной, но в долгосрочном плане не менее важной, чем подписание громких контрактов на поставки энергоресурсов.