Перезагрузка грузопотоков

Рынок грузоперевозок в России растет очень скромными темпами, но изменяется качественно: все больше становится сборных грузов, все меньше — пространства для маневра мелких игроков.

В первые три квартала 2018 года грузооборот транспорта составил 4178,2 млрд тонно-километров, что почти на 3% больше аналогичного периода 2017 года. Всего было перевезено 5985 млн т грузов, большая часть которых (4055 млн т) — на автомобильном транспорте. Прибавка к аналогичному периоду прошлого года составила около 2% как по автомобильному сегменту, так и по рынку в целом.

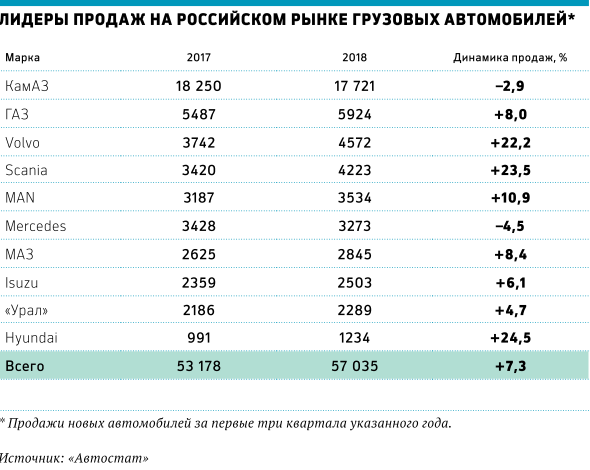

Позитивную динамику эксперты связывают с относительной стабильностью экономики и некоторым увеличением платежеспособности участников рынка. Но главный фактор — процессы импортозамещения, которые помогают развивать отечественную промышленность и увеличивать экспорт, отмечает совладелица компании «Автопарк Негабарит» Карина Булатова: «Рост экспортных направлений составляет 20,1%. Более заметным стал рост оборота в тех сегментах рынка, которых напрямую коснулись процессы импортозамещения. Сигналом к этому послужил всплеск продаж грузовиков на 7,3%, 20-процентное увеличение оборотов электронной коммерции и шестипроцентное — традиционной торговли».

Смена направлений

Перевозок из Европы, напротив, становится меньше, подтверждает руководитель консалтинговой группы «Логистика. Бизнес. Решения» Вячеслав Белобжецкий. Зато появился растущий поток сельскохозяйственной продукции с юга России. Партнер логистической компании «Точка-Точка» Максим Алексеев добавляет, что благодаря этому выросла база насыпных грузов. В остальных областях, отмечает эксперт, ситуация, скорее, стабильна, хотя в денежном эквиваленте идет рост.

Одним из главных трендов Вячеслав Белобжецкий считает сокращение размера партий перевозимых грузов: «Клиентам нужно все меньше и меньше, но чаще и чаще. Просто купить фуру, погрузить в нее 20 т и перевезти из точки А в точку Б уже не получится, многим необходим несколько иной тип услуги». В итоге, говорит эксперт, грузовладельцы чаще работают с небольшими партиями, которые доставляются в места спроса, что приводит к росту числа заказов на перевозки сборных грузов.

Аналогичный тренд генеральный менеджер по развитию ООО «Байкал-Сервис ТК» Андрей Хрюкин отмечает в домашних перевозках. «Еще два года назад наши клиенты перевозили вещи солидными объемами и весом 2–12 т, а сейчас ограничиваются грузом, который умещается на одной-двух палетах. Получается, что люди сейчас в меньшей степени привязаны к вещам, перевозят только самое необходимое».

Сегмент сборных грузов является самым быстрорастущим, подтверждает руководитель отдела логистики Johnson & Johnson Михаил Чушков: «За последние три года доля таких поставок выросла в два раза. Основные причины связаны с ростом доли сетей в продажах крупных продуктовых поставщиков — уже сейчас она достигает 54% и продолжает расти. Сети увеличивают свою долю за счет экспансии в регионы и занимаются оптимизацией остатков, что заставляет их делать заказы чаще». По данным исследовательского агентства M.A. Research, динамика роста рынка перевозок сборных грузов почти втрое превосходит общую динамику рынка автомобильных перевозок. Если в 2017 году доля сборных грузов составляла 20,7%, то к 2020-му она может достичь 24,6%.

Практически революционной Михаил Чушков считает схему пулинга, которая позволяет поставщикам делать совместные поставки в сети и дает сокращение логистических затрат более чем на 30%: «Это очень напоминает Bla-bla-car, но только для бизнес-грузов. Товар разных поставщиков на одной машине отправляется в сети. Консолидация грузов происходит с помощью портала Pooling.me. «Магнит» и часть его поставщиков уже запустили пулинг-схему». В итоге пулинг приведет к консолидации игроков рынка, утверждает эксперт: «Уже сейчас запущен процесс консолидации всего объема в руках нескольких компаний. Останется три-четыре компании, которые будут покрывать 80% рынка».

Консолидация неизбежна

Вячеслав Белобжецкий утверждает, что рынок начал активно обеляться после запуска системы «Платон»: «Государство улучшает процедуры регулирования, поэтому в целом рынок становится более цивилизованным. Во-первых, усиливается контроль за выполнением законодательства по весогабаритным требованиям. Во-вторых, стали внимательнее следить за тем, чтобы перевозчики в принципе вышли из тени и работали официально».

Обеление рынка и внедрение цифровых технологий логично приводит к консолидации рынка в руках крупных перевозчиков, поскольку именно они могут обеспечить больший охват и, как следствие, больший поток грузов по различным направлениям. Кроме того, добавляет Вячеслав Белобжецкий, заказчикам удобнее иметь дело с ограниченным количеством транспортных провайдеров, которые закрывают все потребности. Например, складское хранение, упаковку, документальное сопровождение и страхование. По данным гендиректора компании «Спец-перевозки» Рената Зайдуллина, доля крупных автоперевозчиков за последние несколько лет уже увеличилась с 50 до 70%.

Однако финдиректор компании Intertransavto Александр Левкович пока не видит кардинальной перестройки отрасли. «На рынке международных перевозок из Европы в РФ представлено более 16 тыс. компаний, но доля лидеров не превышает 2,5% от всего объема отправок, а на пять крупнейших перевозчиков приходится всего 5,4% рынка», — подсчитывает эксперт.

К тому же перестраиваться готовы далеко не все, утверждает Максим Алексеев: «Рынок стремится к консолидации скорее не от понимания, а от неизбежности. Крупный перевозчик уже принял новые правила игры, предложенные государством, средний — начинает менять свой технологический и хозяйственный уклад, мелкие парки не понимают, как и куда двигаться».

Спрос на частный сектор остается высоким, добавляет гендиректор компании «Союзхимтранс-Авто» Артем Баршай, поскольку сулит заметное снижение издержек. «У физлиц совсем другие штрафы и налоговая нагрузка. В большинстве своем частники избегают оплаты «Платона», за счет чего предлагают более низкую ставку. Та же ситуация с перегрузами — «физик» рискует заплатить штраф в размере 15 тыс. руб., в то время как юрлицо будет оштрафовано на 450 тыс. «Физик» для грузовладельца более интересен с точки зрения ценообразования», — объясняет эксперт. Наконец, мелкие перевозчики быстрее подстраиваются под желания клиентов.

Внедрение ИТ-технологий, позволивших упростить обработку грузов, ускорить процессы погрузки/разгрузки и оптимизировать маршруты, помогло держать цены на перевозки в течение года относительно стабильными, отмечает Ренат Зайдуллин. Однако в 2019 году тарифы на перевозки все-таки будут повышаться.

Во-первых, свой вклад внесет увеличение НДС с 18 до 20%, что приведет к удорожанию перевозок на 0,5%, говорит Михаил Чушков. «Это в большой степени коснется неплательщиков НДС, которые не смогут брать в зачет НДС затраты на топливо, покупку запчастей и новой техники. При этом они часто являются субподрядчиками у более крупных компаний — плательщиков НДС, а это вызовет рост на всем рынке», — объясняет эксперт.

Другим фактором станет рост акцизов на топливо с 1 января 2019 года. «Если акцизы на бензин вырастут с 8,2 тыс. до 12,4 тыс. руб. за тонну, а на дизтопливо — с 5,67 тыс. до 8,5 тыс. руб., это вызовет резкий рост цен на бензин уже в первом квартале года на величину около 10–12%. По моим расчетам, рост транспортных тарифов в таком случае составит 4%», — считает Михаил Чушков. Наконец, продолжающееся обеление рынка может дать в среднем еще 3–4% роста тарифов. Усиление фискальных сервисов, дополнительные налоги и «отбеливание» вынуждают перевозчиков и логистических операторов поднимать провозные и сервисные тарифы, добавляет Максим Алексеев.